Page 183 - UBCI-Rapport Définitif 2022 - WEB BAT

P. 183

Etats financiers consolidés du Groupe UBCI de l’exercice clos le 31 décembre 2022

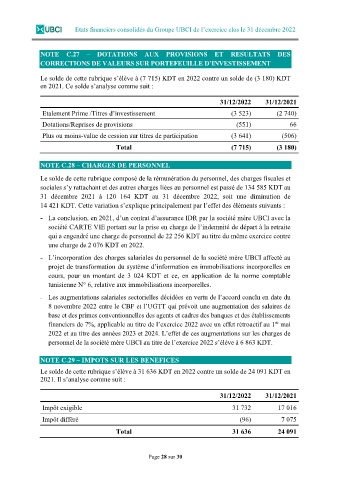

NOTE C.27 – DOTATIONS AUX PROVISIONS ET RESULTATS DES

CORRECTIONS DE VALEURS SUR PORTEFEUILLE D’INVESTISSEMENT

Le solde de cette rubrique s’élève à (7 715) KDT en 2022 contre un solde de (3 180) KDT

en 2021. Ce solde s’analyse comme suit :

31/12/2022 31/12/2021

Etalement Prime /Titres d’investissement (3 523) (2 740)

Dotations/Reprises de provisions (551) 66

Plus ou moins-value de cession sur titres de participation (3 641) (506)

Total (7 715) (3 180)

NOTE C.28 – CHARGES DE PERSONNEL

Le solde de cette rubrique composé de la rémunération du personnel, des charges fiscales et

sociales s’y rattachant et des autres charges liées au personnel est passé de 134 585 KDT au

31 décembre 2021 à 120 164 KDT au 31 décembre 2022, soit une diminution de

14 421 KDT. Cette variation s’explique principalement par l’effet des éléments suivants :

- La conclusion, en 2021, d’un contrat d’assurance IDR par la société mère UBCI avec la

société CARTE VIE portant sur la prise en charge de l’indemnité de départ à la retraite

qui a engendré une charge de personnel de 22 256 KDT au titre du même exercice contre

une charge de 2 076 KDT en 2022.

- L’incorporation des charges salariales du personnel de la société mère UBCI affecté au

projet de transformation du système d’information en immobilisations incorporelles en

cours, pour un montant de 3 024 KDT et ce, en application de la norme comptable

tunisienne N° 6, relative aux immobilisations incorporelles.

- Les augmentations salariales sectorielles décidées en vertu de l’accord conclu en date du

8 novembre 2022 entre le CBF et l’UGTT qui prévoit une augmentation des salaires de

base et des primes conventionnelles des agents et cadres des banques et des établissements

er

financiers de 7%, applicable au titre de l’exercice 2022 avec un effet rétroactif au 1 mai

2022 et au titre des années 2023 et 2024. L’effet de ces augmentations sur les charges de

personnel de la société mère UBCI au titre de l’exercice 2022 s’élève à 6 863 KDT.

NOTE C.29 – IMPOTS SUR LES BENEFICES

Le solde de cette rubrique s’élève à 31 636 KDT en 2022 contre un solde de 24 091 KDT en

2021. Il s’analyse comme suit :

31/12/2022 31/12/2021

Impôt exigible 31 732 17 016

Impôt différé (96) 7 075

Total 31 636 24 091

Page 28 sur 30