Page 112 - UBCI-Rapport Définitif 2022 - WEB BAT

P. 112

Etats financiers de l’exercice clos le 31 décembre 2022

Immobilisations données en leasing

Conformément à la norme comptable relative aux contrats de location (NCT 41), approuvée

par l’arrêté du Ministre des Finances du 28 janvier 2008, la banque comptabilise dans son

bilan les actifs détenus en vertu d'un contrat de location financement selon l’approche

économique et les présente comme des créances pour un montant égal à l'investissement net

dans le contrat de location.

Provisions sur les engagements

a- Provisions individuelles

Les provisions sont déterminées selon les taux prévus par la circulaire de la BCT, après

déduction des garanties considérées comme valables.

(i) Prise en compte des garanties

Les garanties qui sont considérées comme juridiquement valables sont :

- Les garanties reçues de la part de l’État tunisien, des banques et des compagnies

d’assurance, lorsqu’elles sont matérialisées ;

- Les garanties matérialisées par des instruments financiers ;

- Les hypothèques dûment enregistrées et portant sur des biens immatriculés à la

conservation de la propriété foncière, réalisables dans un délai raisonnable ;

- Les promesses d’hypothèques portant sur des terrains acquis auprès de l’AFH, l’AFI ou

l’AFT.

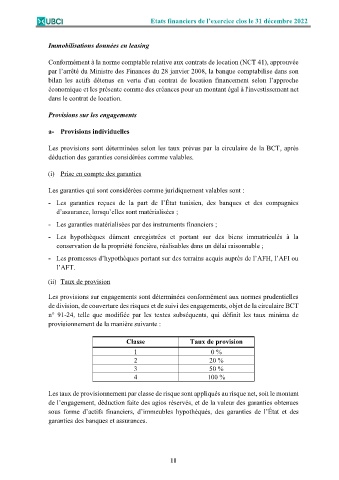

(ii) Taux de provision

Les provisions sur engagements sont déterminées conformément aux normes prudentielles

de division, de couverture des risques et de suivi des engagements, objet de la circulaire BCT

n° 91-24, telle que modifiée par les textes subséquents, qui définit les taux minima de

provisionnement de la manière suivante :

Classe Taux de provision

1 0 %

2 20 %

3 50 %

4 100 %

Les taux de provisionnement par classe de risque sont appliqués au risque net, soit le montant

de l’engagement, déduction faite des agios réservés, et de la valeur des garanties obtenues

sous forme d’actifs financiers, d’immeubles hypothéqués, des garanties de l’État et des

garanties des banques et assurances.

11