Page 116 - UBCI-Rapport Définitif 2022 - WEB BAT

P. 116

Etats financiers de l’exercice clos le 31 décembre 2022

3.6 CONVERSION DES OPERATIONS EN MONNAIES ETRANGERES

Les opérations en devises sont traitées séparément dans une comptabilité autonome au titre

de chacune des devises concernées et sont converties dans la comptabilité en monnaie de

référence sur la base du cours de change moyen interbancaire en date d’arrêté, utilisé pour

l’ensemble des opérations comptabilisées dans chaque devise au cours de cette période.

Les charges et produits libellés en devises sont convertis en dinars sur la base du cours de

change au comptant à la date de leur prise en compte.

3.7 ENGAGEMENTS DE RETRAITE

La banque a opté jusqu’au 30 juin 2021 pour la comptabilisation progressive en passif des

engagements de retraite correspondant à l’indemnité de retraite due, conformément à la

convention collective applicable au secteur bancaire et aux autres avantages dus en

application de la politique interne de la banque.

En l’absence de norme comptable tunisienne spécifique à l’évaluation des engagements de

retraite dus au personnel, la banque évaluait lesdits engagements en application de la norme

comptable internationale IAS 19 « avantages du personnel » traitant des avantages au personnel.

A partir du deuxième semestre 2021, ces engagements sont couverts par un contrat

d’assurance avec la société CARTE VIE.

En effet, une convention d’assurance « indemnité de départ à la retraite et exécution des

obligations du souscripteur par la législation en vigueur » a été signée avec la société CARTE

VIE. Cette convention a pour objet la constitution par l’assureur d’un fonds collectif

permettant à la banque de faire face à l’exécution de ses obligations envers ses salariés au

moment de leur départ à la retraite.

Les cotisations payées par l’UBCI sont comptabilisées en charge de la période parmi les

« charges du personnel ».

3.8 IMPOTS SUR LES SOCIETES

Le résultat fiscal est déterminé en application des règles de la règlementation fiscale en vigueur.

Les dotations aux provisions sur créances ont été totalement déduites du résultat imposable.

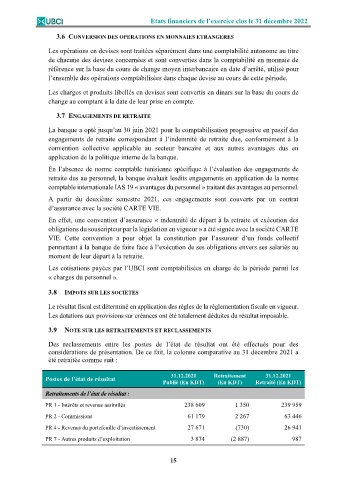

3.9 NOTE SUR LES RETRAITEMENTS ET RECLASSEMENTS

Des reclassements entre les postes de l’état de résultat ont été effectués pour des

considérations de présentation. De ce fait, la colonne comparative au 31 décembre 2021 a

été retraitée comme suit :

31.12.2021 Retraitement 31.12.2021

Postes de l’état de résultat

Publié (En KDT) (En KDT) Retraité (En KDT)

Retraitements de l’état de résultat :

PR 1 - Intérêts et revenus assimilés 238 609 1 350 239 959

PR 2 - Commissions 61 179 2 267 63 446

PR 4 - Revenus du portefeuille d’investissement 27 671 (730) 26 941

PR 7 - Autres produits d’exploitation 3 874 (2 887) 987

15